Hoje faremos uma análise fundamentalista da JHSF Participações (JHSF3). Analisando o lucro de R$ 195,4 milhões em 2018 o resultado foi bom, mostrando (finalmente) uma melhora significante. Mas cabe aqui uma grande ressalva, o número final do lucro é mera obra de ficção. Já mencionei isto nos debates anteriores sobre o ativo, mas cabe avisar novamente.

Acompanhe nosso tópico de debate sobre a empresa: Debate sobre JHSF3.

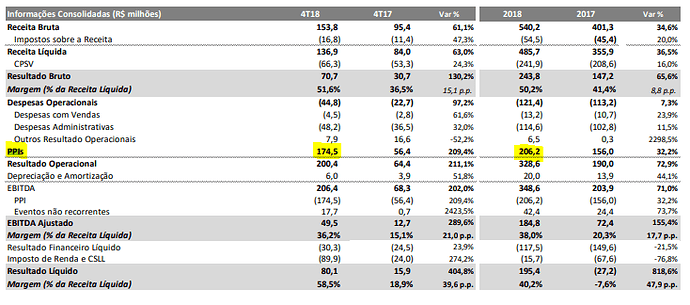

A empresa adiciona o valor da reavaliação dos seus imóveis (PPI) nas demonstrações de resultado, o que acaba inflando o lucro. E este valor da PPI tem zero efeito caixa, é somente contábil. E boa parte do lucro reportado é por conta desta reavaliação dos imóveis. Como mostra abaixo:

Ou seja, no 4T 18 um resultado “operacional” de 200M, sendo que a imensa maioria deste, 174M, foi de reavaliação das propriedades, sem nenhum efeito no caixa. Logo o resultado operacional de verdade foi de somente 26M, contra uns 8M do 4T 17. Calculando em 2018, temos um resultado operacional de verdade de 122M contra 34M de 2017. Ou seja, mesmo excluindo este efeito, a empresa reportou uma boa evolução.

Agora calculando o preço alvo. Vou tentar montar retirando o PPI dos dados. Com isso, em 2018 tivemos um resultado operacional de verdade em 122M, colocando mais uns -25% em IR, teríamos um lucro liquido em torno de 90M. Vou usar este valor na conta. E como a empresa ainda apresenta um risco mais elevado, por conta do seu alto endividamento e dificuldade em novos projetos (aeroporto?), elevei a taxa de risco p/ 10%.

Empresa JHSF3 – Cotação atual 2,23

Preço alvo pelo PSBe esta em 6,67 com potencial de crescimento de 199%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 3,10.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 7% p/ os próximos 5 anos.

Pelo PSBe até temos um valor elevado, principalmente pq ele leva em conta outros números do balanço que tb são influenciados pelo PPI que eu não ajustei. Mas no FCD temos um potencial de 39%, o que ao meu ver é baixo pelo risco, e por conta disso ainda não vejo atrativo p/ compra. Ou seja, o resultado enfim apresentou melhora, mas aos preços atuais não está atrativo. Além disso cabe lembrar que devido a este efeito não operacional do PPI nos números, todos os indicadores fundamentalistas da empresa estão inflados positivamente.