Hoje faremos uma análise fundamentalista da Grendene (GRND3), olhando os principais números trimestrais do último resultado publicado 4T 18, a receita líquida cresceu 5,2% frente o 4T 17, porém como os Custos cresceram em um ritmo maior, a 8,6%, o lucro bruto acabou praticamente estável (+2,2%).

Na comparação anual estes números estão parecidos. O que teve um impacto negativo maior neste último trimestre foi o forte crescimento das despesas operacionais (9,6%), o que levou a uma queda de -5% na comparação com o 4T 17 no resultado operacional (na comparação anual ficou estável).

Por outro lado, o resultado financeiro teve uma alta de 23% no último trimestre, mas na comparação anual apresentou uma forte queda de -33%. Consequentemente o lucro líquido na comparação trimestral ficou estável, mas na comparação anual teve uma queda de -11,4%.

Resumindo, neste último trimestre tivemos uma forte alta das receitas financeiras, o que impactou positivamente no lucro liquido, evitando este de ter uma queda. Porém na comparação anual ocorreu o inverso, a forte queda na receita financeira forçou o lucro para baixo. Isto ocorreu pelo impacto positivo do câmbio na empresa, especialmente no segundo semestre (sendo que no primeiro semestre foi bem negativo).

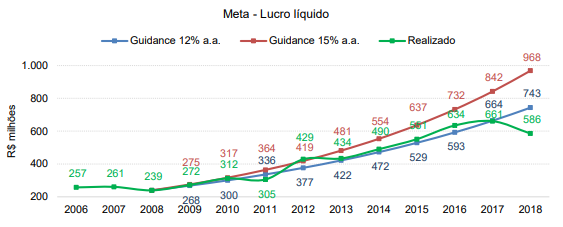

A empresa pela segunda vez em dez anos fechou o resultado fora da meta (2017 considero um empate técnico). Em 2011 já tinha ficado abaixo da meta, mas por pouco. Porém agora em 2018 fechou bem abaixo. Outro ponto negativo foi que a empresa anunciou que não vai mais divulgar o guidance daqui pra frente.

Olhando pela AT, a empresa segue tranquilamente em tendência de alta, com uma resistência nos 9,40 e depois 9,80, e um suporte nos 8,65 e depois 7,97.

Calculando o preço alvo, percebemos que a margem de segurança não está mais tão elevada:

- Cotação atual R$ 8,78

Preço alvo pelo PSBe esta em R$ 13,79 com potencial de crescimento de 57%.

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 12,70.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 5% p/ os próximos 5 anos.

Resumindo, com um forte caixa e uma situação financeira muito tranquila, a empresa tem de arrumar um investimento que gere uma boa rentabilidade e agrega valor, pois com a queda na selic o caixa aplicada não está mais rendendo bem. Com a recuperação da economia, a empresa pode muito bem conseguir uma forma lucrativa de alavancar seu negócio. Por outro lado, a forte queda no lucro em 2018, somado ao aumento dos custos e despesas, demonstram a dificuldade em manter as margens elevadas nos próximos anos.

Eu classificaria o resultado como fraco, e colocaria uma classificação de neutra no ativo, ou seja, somente manutenção da posição. Porém se o investidor tiver uma posição grande na empresa, eu pensaria em diminuir esta.