Hoje faremos a análise fundamentalista da Ultrapar (UGPA3). Vou escrever aqui uma compilação dessa análise, além de acrescentar algumas novas informações.

Ultrapar é uma empresa muito bem administrada, com um forte histórico de crescimento ao longo dos anos. Em uma carteira bem diversificada, que queira ter uma ação voltada p/ crescimento, hoje vejo ela com o maior potencial dentro deste propósito. Embora o CADE tenha barrado sua última tentativa de aquisição, a empresa avisou que vai buscar novas compras lá fora, onde o CADE não tem alcance.

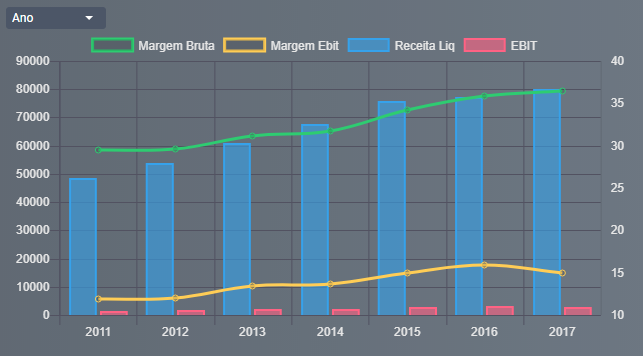

A empresa tem apresentado um bom crescimento histórico, porém em 2017 o Resultado Operacional apresentou uma queda -4%, ao passo que o lucro líquido teve uma variação de 0% frente a 2016.

Depois deste fracasso na tentativa de compra da Liquigas, as ações tem apresentado uma forte queda. No resultado do 4T 17 comentei no forum que a empresa estava cara, com a cotação próxima de 80. Depois disso o ativo já caiu mais de -20% em menos de dois meses.

O seu principal negócio segue sendo a Ipiranga, que com a retomada do crescimento na economia tende a evoluir mais seus números. A empresa apresentou um plano de investimentos agressivo, sendo boa parte voltada p/ Ipiranga, na estratégia de colocar a marca em postos bandeira branca. Além da entrada em produção da nova planta da Oxiteno no Texas, que deve contribuir para um forte resultado da empresa no ano de 2018.

O pto negativo é a sua participação na rede de farmácias, que continua com resultado fraco. Além disso o seu principal negócio, a Ipiranga, ainda deve patinar nos resultados neste primeiro semestre, devido a velocidade lenta de retomada da economia. E vejo como principal ponto positivo a excelente gestão da empresa, e seu fluxo de caixa estável.

Empresa UGPA3

– Cotação atual – 62,50

– Preço alvo pelo PSBe – 99,09 com potencial de crescimento de 59%.

– Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 85,73.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 14% p/ os próximos 5 anos.