Hoje iremos fazer uma análise fundamentalista da MPLU3 (Multiplus), que atualmente encontra-se bem colocada no ranking da Plataforma PenseRico. O ponto de maior destaque é a sua posição no ranking, ela está no nosso top 25, e isso já demonstra o quanto ela está barata do ponto de vista de AF.

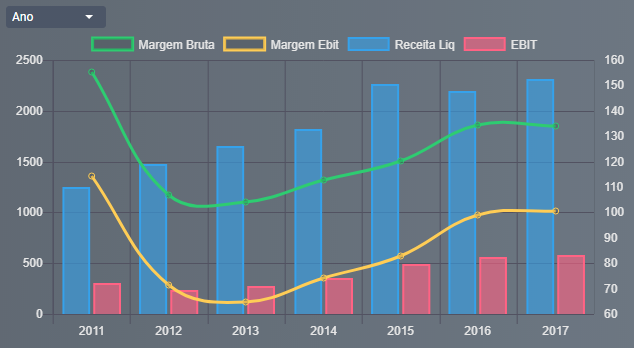

Olhando o seu histórico, ela vem com um bom crescimento, e um fluxo de caixa estável.

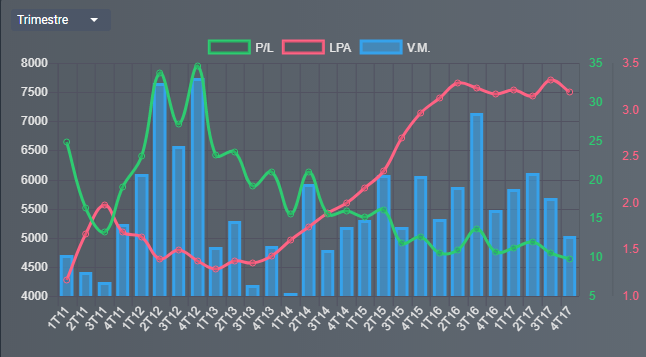

E este gráfico abaixo chama muito a atenção, e mostra como a empresa está lucrativa e barata. Ao passo que o P/L vem em queda, o LPA (lucro por ação) vem em alta.

Some a isso que a empresa é uma boa distribuidora de dividendos. Nos preços atuais, estimo um DY em 2018 de 9% para a empresa.

E calculando o preço alvo com base em valor e crescimento, também fica evidente o quão está barata:

Preço alvo pelo PSBe esta em R$ 48,99 com potencial de crescimento de 63%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, para os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de R$ 57,92.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de -1% para os próximos 5 anos.

OBS: o PSBe penaliza para baixa o preço alvo da empresa pelo fato dela ter um PL pequeno (que fica evidente quando cruza os indicadores P/VP e ROE). Mesmo assim, mostra um bom potencial.

Leia mais sobre análise fundamentalista aqui.