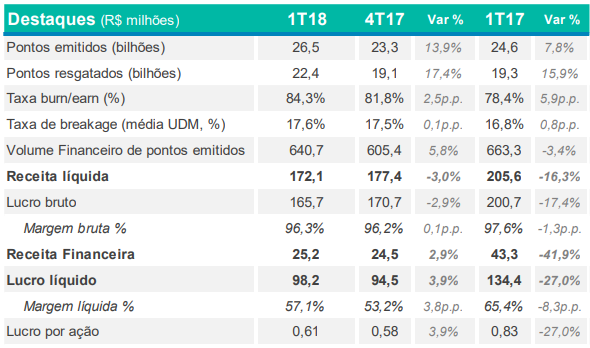

Hoje faremos a análise fundamentalista do resultado da Multiplus (MPLU3). E consideramos o 1T18 como um resultado razoável, Por um lado queda de -27% no LL frente ao 1T 17, por conta da menor receita financeira (queda na Selic). Por outro lado, crescimento de 4% no LL frente ao 4T 17, mostrando que provavelmente a queda já chegou no fundo do poço no trimestre passado. A receita líquida caiu por conta da queda na receita de breakage. Aumento de 8% nos pontos emitidos.

O PSBe não funciona bem na empresa, pois ela tem um Pl pequeno, e uma ML muito grande.

Usando como base o resultado do 1T 18, e anualizando este valor, calculei o FCD:

Empresa MPLU3

Cotação atual 26,72

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 47,66, com potencial de valorização de 78%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 0% p/ os próximos 5 anos.

Isto já levando em conta o resultado anualizado do 1T 18. Continuo vendo a empresa muito barata, mas não tenho a menor ideia da expectativa do mercado frente ao resultado. Chuto que o mercado estava prevendo que a queda no LL ia continuar frente o 4T 17.

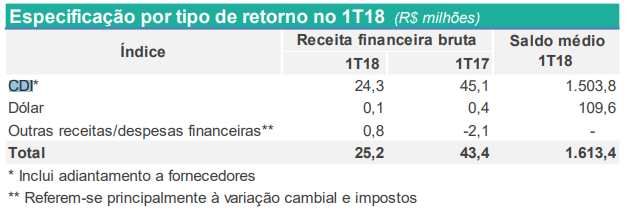

Agora bem que a empresa poderia melhorar o investimento do seu caixa. Este foi o rendimento dele:

Veja mais análises em nossa sessão de Análise Fundamentalista.