Hoje vamos fazer uma análise fundamentalista de uma empresa que vem ganhando destaque na bolsa, essa empresa é a GRND3 – Grendene. Acredito (até a data que escrevo este post) que seja uma das melhores empresas do país, em termos de gestão e eficiência, e já digo isso há anos. É uma empresa que já tive muito tempo na carteira, e me deu um retorno muito elevado. Mas tudo é questão de preço e momento.

Calculando o preço alvo com base em valor, pelo PSBe temos um preço alvo de 45,46, com potencial de valorização de 53%. Já pelo FCD, estimando um crescimento do lucro anual de 10%, com taxa de desconto também de 10%, temos um preço alvo de 43,37, com potencial de valorização de 46%.

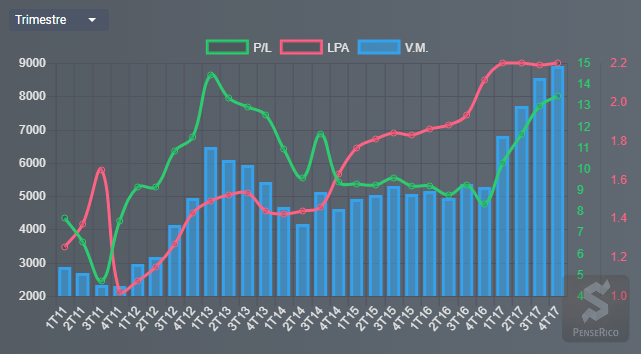

Logo, fica nítido que não é uma empresa que esteja cara, mas também não está tão barata assim. Diria que está em um preço razoável, pois ainda tem algum potencial de valorização, embora não seja muito elevado. E este gráfico abaixo da nossa Plataforma PenseRico mostra bem isso:

Quando olhamos a linha do LPA, fica claro a evolução do lucro da empresa. Por outro lado, olhando o gráfico do valor de mercado, percebemos o quanto a cotação tb subiu, especialmente a partir do 1T 17. E no cruzamento deste dois indicadores, a linha do P/L, percebemos que está próximo da sua alta histórica, ali em torno de 14. Ou seja, o lucro cresceu bastante, mas a cotação subiu em um ritmo mais elevado, o que fez o P/L chegar próximo desta alta histórica.

Indo além, minha ideia de retirar GRND há alguns meses atrás da carteira também pesou pelo fato da confirmação do viés de alta do IBOV. Grendene é uma empresa com um caráter de menor volatilidade, pois tem uma situação financeira formidável, possui uma parcela de sua receita em exportação, e tem um bom market share. Isso tudo fazem dela uma empresa de menor risco de investimento, especialmente em períodos de turbulência econômica. Porém em períodos de forte alta do IBOV, empresas com um perfil mais “agressivo” tendem a se performar melhor. Isso fica claro quando vemos o gráfico comparativo abaixo de GRND x IBOV nos últimos meses. O IBOV teve uma alta superior a 3x de GRND:

Mas quando olhamos o gráfico no LP, percebemos como GRND teve um rendimento muito superior que o IBOV, mais de 2x:

E mais um ponto que surge como desfavorável a GRND neste momento é ter um caixa gigantesco aplicado a maior parte em renda fixa, com a taxa selic em queda. Isto em períodos de crise deu um bom suporte para o lucro liquido continuar elevado, mas agora em períodos de melhora econômica e diminuição da rentabilidade na RF, a receita financeira vem ficando cada vez menor. A dúvida da empresa agora deve ser entre tentar achar um investimento atrativo que gere um ROE superior, ou manter o caixa elevado esperando uma próxima crise chegar p/ manter a lucratividade?

Com isso, continuo achando a GRND uma das melhores empresas do país, e ainda vejo espaço para ela continuar sua trajetória de alta no longo prazo. Porém tem outros ativos mais atrativos no momento, dado o forte viés de alta que o IBOV se encontra.