Hoje faremos uma análise fundamentalista da Cielo (CIEL3). De acordo com último release, a empresa reportou um resultado muito fraco no 3T 18, com queda de -22% no lucro líquido frente o 3T 17. Boa parte disso se deve ao aumento da concorrência no setor, e perda de market share.

A empresa tem tentado correr atrás do tempo perdido, mas os concorrentes, especialmente a pagseguro, está muito agressiva no seu modelo de vendas, e vem ganho cada vez mais território. Com isso a rentabilidade da Cielo vem em tendência de queda, e não sabemos ainda aonde isso pode parar. Com base nisso vamos tentar partir de algumas premissas para entender o momento atual da empresa, se está valendo um investimento, e se está barata para compra.

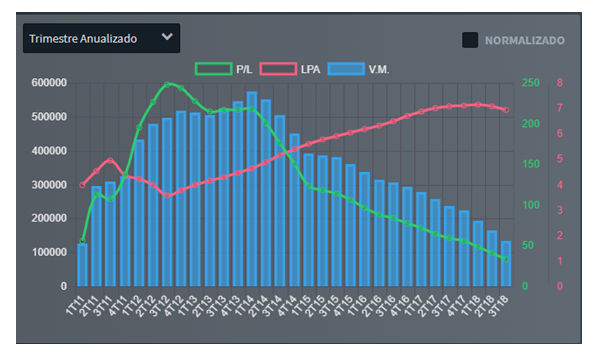

Olhando os gráficos da plataforma PenseRico, notamos que o mercado antecipou esta queda na rentabilidade da empresa. O valor de mercado dela já vem em queda desde 2014, ao passo que o LPA – Lucro por ação anual, entrou em queda neste ano.

A empresa se encontra bem colocada no ranking da plataforma PenseRico, isto porque o mercado já tem antecipado esta queda na rentabilidade de forma agressiva no curto prazo, derrubando muito a cotação. Por conta disso ela aparece com um DY elevado, de 9%. Mas cabe ressaltar que este DY é histórico, dos últimos 12 meses, e a lucratividade vêm apresentando quedas fortes. Então é natural nos próximos trimestres este DY reduzir, a não ser que a cotação continue caindo.

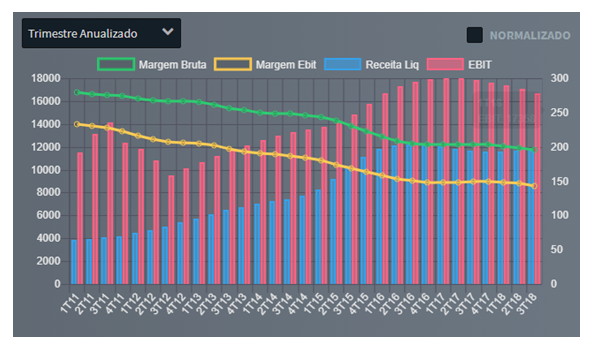

O gráfico do resultado operacional e das margens também não deixam dúvidas da dificuldade que a empresa está enfrentando. E mostram que já em 2015 as margens começam a cair com mais força.

Usando a cotação atual, de 9,25, vamos calcular o Fluxo de caixa descontado, para saber qual seria a precificação atual da empresa pelo mercado.

Considerando uma perpetuidade de 0, e uma taxa de desconto de 9%, o mercado esta precificando pelo FCD um queda anual de -11% no lucro líquido pelos próximos 5 anos. Eu vejo esta perspectiva como algo realista, visto todo o cenário desafiador que a empresa tem pela frente.

Com base nestes dados, o que esperar da empresa?

Cielo é sem dúvida uma excelente empresa, com boa administração, baixo endividamento, e que ainda possui uma boa rentabilidade. A questão é que os resultados vem decrescentes, e não tem ainda nenhuma previsão de que a empresa conseguirá retomar o crescimento tão cedo. Some a isso que suas concorrentes estão ganhando mercado com produtos e serviços mais atraentes.

A curto prazo, eu vejo uma boa saída para Cielo uma aquisição de bom porte no setor, para tentar melhorar sua inserção no setor, e voltar a ganhar mercado. Acredito que a empresa por ter reinado de forma quase isolada no setor por muito tempo, acabou se acomodando nesta vantagem. E em um setor como o dela, que depende muito de tecnologia, você não pode dormir no ponto, sob o risco de uma nova tecnologia mais eficiente e barata surgir nas mãos de um concorrente, e abalar sua empresa rapidamente.

A estratégia para recuperar mercado tem sido, segundo o novo presidente, ganhar mercado custo o que custar. Ou seja, vai continuar sacrificando as margens p/ tentar reverter esta queda no market share.

Com isso eu prefiro ficar de fora, não investir nas ações da Cielo, e esperar pelo menos algum sinal de reversão dos resultados, com algum indício nos números de que a empresa está conseguindo conter a queda na rentabilidade. A empresa está barata do ponto de vista da AF, mas as perspectivas para os próximos anos ainda são negativas.

Para finalizar, duas observações. A primeira, caso a empresa consiga fazer uma boa aquisição no setor, aí sim pode já abrir uma boa oportunidade de compra no curto prazo. E a segunda, o mercado sempre exagera nas quedas quando tem uma perspectiva negativa pela frente. A questão aqui é saber se ele já está exagerando, ou se ainda não chegou lá…